Unir talentos médicos para formar uma clínica é um passo monumental. A sinergia de especialistas pode oferecer um serviço de excelência aos pacientes e criar um negócio poderoso. No entanto, a saúde financeira dessa nova Sociedade Médica dependerá de uma decisão estrutural crítica, tomada muito antes do primeiro paciente entrar pela porta: a escolha do regime tributário. Optar entre o Simples Nacional, o Lucro Presumido ou o Lucro Real não é um mero detalhe contábil; é a decisão que pode economizar (ou custar) centenas de milhares de reais por ano à sua clínica.

Muitos sócios, focados na parte operacional e clínica, delegam essa escolha a um contador generalista, que pode optar pelo caminho “padrão” sem uma análise profunda. O resultado? Uma clínica que paga mais impostos do que deveria, comprometendo a lucratividade e a capacidade de reinvestimento.

Este guia definitivo foi elaborado para sócios-médicos que entendem que sua clínica é um negócio sério. Vamos dissecar as duas opções, mostrar os prós e contras de cada uma e ajudá-lo a diagnosticar qual o tratamento tributário mais indicado para a sua sociedade.

Entendendo a Base: O que é uma Sociedade Médica?

Antes de falarmos de impostos, é crucial entender que sua clínica pode ser constituída, principalmente, de duas formas:

- Sociedade Simples: Regulada pelo Código Civil, é a mais comum para a prestação de serviços intelectuais, como a medicina. Pode ser “Pura” (onde os sócios têm responsabilidade ilimitada) ou “Limitada (Ltda)” (onde a responsabilidade é limitada ao capital social, sendo esta a forma mais segura e recomendada).

- Sociedade Empresária: Mais voltada para atividades comerciais, mas também uma opção.

A forma mais segura e moderna para uma clínica é a Sociedade Limitada Unipessoal, que protege o patrimônio pessoal dos sócios.

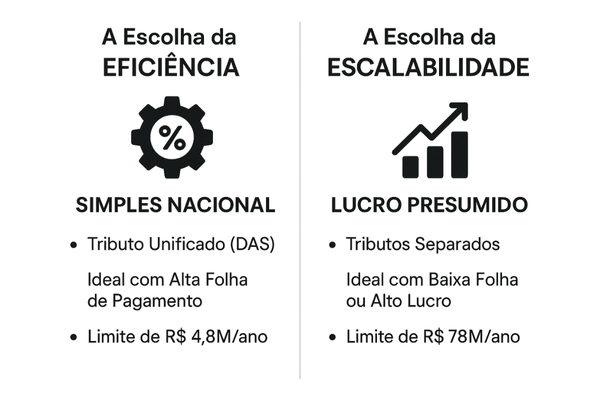

Regime 1: O Simples Nacional – A Escolha da Eficiência

O Simples Nacional é um regime que unifica o pagamento de diversos impostos em uma única guia (o DAS), simplificando a vida do empresário. Para uma sociedade médica, ele pode ser extremamente vantajoso, mas exige atenção a um detalhe crucial.

- Como Funciona: A clínica paga uma alíquota única sobre seu faturamento bruto mensal. Essa alíquota varia conforme a receita e a aplicação do Fator R.

- O Fator R para Sociedades: Aqui está o segredo. A regra do Fator R (folha de pagamento ≥ 28% do faturamento para acessar as menores alíquotas) se beneficia enormemente em uma sociedade. A “folha de pagamento” para este cálculo inclui o pró-labore de todos os sócios-médicos que trabalham na clínica, além dos salários de recepcionistas, enfermeiros e outros funcionários. Isso torna muito mais fácil atingir a meta dos 28% e garantir a tributação pelo Anexo III, a partir de 6%.

- Vantagens: Potencialmente a menor carga tributária, simplicidade no pagamento de impostos.

- Desvantagens: Limite de faturamento anual de R$ 4,8 milhões e restrições importantes, como a proibição de ter outra empresa (Pessoa Jurídica) como sócia.

Regime 2: O Lucro Presumido – A Escolha da Escalabilidade

O Lucro Presumido, como o nome diz, parte de uma presunção da Receita Federal sobre qual seria o lucro da sua clínica.

- Como Funciona: O governo presume que 32% do seu faturamento é lucro. Sobre essa base de cálculo é que incidem o Imposto de Renda (IRPJ) e a Contribuição Social (CSLL). Além disso, a clínica paga separadamente PIS, COFINS e o ISS municipal. A soma total dos impostos geralmente fica entre 13,33% e 16,33% do faturamento.

- Quando se Torna a Melhor Opção?

- Quando o Fator R é Inviável: Se a clínica tem um faturamento alto mas poucos custos com folha de pagamento (poucos sócios ativos ou funcionários), o Lucro Presumido pode ser mais barato que o Anexo V do Simples.

- Quando a Lucratividade Real é Altíssima: Se a margem de lucro real da sua clínica for muito superior a 32%, no Lucro Presumido você ainda pagará imposto sobre a presunção de 32%, o que se torna uma vantagem.

- Quando o Faturamento Supera R$ 4,8 Milhões: Acima deste teto, a clínica é obrigada a sair do Simples Nacional.

- Quando há um Sócio Pessoa Jurídica: Se um dos sócios da clínica for outra empresa (uma holding, por exemplo), o Simples Nacional é vedado.

- Vantagens: Permite faturamento ilimitado (até R$ 78 milhões/ano), não depende do Fator R, permite estruturas societárias mais complexas.

- Desvantagens: Geralmente possui uma carga tributária maior para clínicas com custos operacionais elevados, e a apuração é mais complexa.

- Neste regime podemos chegar em uma redução de até 75% dos impostos.

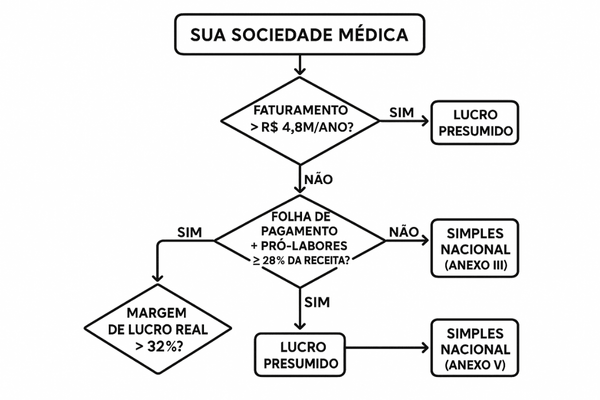

Diagnóstico Comparativo: Qual o Regime Certo para sua Clínica?

Não existe uma resposta única. A escolha é um procedimento que depende do diagnóstico da sua clínica.

- Cenário 1: Clínica em Crescimento

- Perfil: 3 sócios-médicos ativos, faturamento de R$ 150.000/mês, 2 funcionários.

- Diagnóstico Provável: Simples Nacional. A soma dos pró-labores dos 3 sócios mais os salários dos funcionários torna muito fácil atingir o Fator R e garantir a alíquota de 6%. Seria a opção mais econômica.

- Cenário 2: Clínica de Radiologia de Alta Performance

- Perfil: 2 sócios, mas com faturamento de R$ 500.000/mês devido a equipamentos de alto valor. A folha de pagamento é baixa em proporção à receita.

- Diagnóstico Provável: Lucro Presumido. O faturamento supera o teto do Simples. Mesmo que não superasse, a baixa despesa com folha tornaria o Fator R difícil de alcançar.

- Cenário 3: Clínica com Planejamento Sucessório

- Perfil: Uma clínica familiar onde um dos sócios é uma Holding Familiar (PJ) para facilitar a sucessão.

- Diagnóstico Provável: Lucro Presumido. A presença de um sócio PJ impede a opção pelo Simples Nacional.

Conclusão: A Arquitetura do Sucesso é Planejada

A escolha do regime tributário é a fundação da sua sociedade médica. Uma escolha errada no início pode gerar rachaduras financeiras que comprometem toda a estrutura no futuro. Como detalhado em nosso Manual Completo, a assessoria de uma contabilidade especialista é o que garante uma fundação sólida.

Uma contabilidade consultiva não apenas executa a sua escolha, ela realiza um diagnóstico completo e projeta os cenários para que vocês, sócios, possam tomar a decisão mais informada e lucrativa.

Agende uma Sessão de Estruturação Tributária para sua Sociedade Médica. A equipe da Portobello está pronta para analisar o DNA da sua clínica e prescrever o tratamento fiscal que garantirá sua máxima performance financeira.